Военная ипотека Сбербанка – это программа, которая позволяет военным и их семьям приобрести жилье на самых выгодных условиях и при финансовой поддержке государства.

Содержание:

Суть программы

Разница между военной ипотекой заключается в том, что заемщик находится или проходил военную службу, а его ипотечный долг перед Сбербанком или другим банком погашается Министерством обороны. Чтобы воспользоваться преимуществами, российский военнослужащий должен стать членом системы NIS. Эта накопительная ипотечная система предназначена для военнослужащих, служащих более трех лет.

Индивидуальный счет открывается на имя участника системы. Платежи из госбюджета поступают на счет, постепенно накапливаются и позволяют погашать до 85% стоимости жилья. Участник программы может внести первый взнос из государственных средств или практически полностью погасить с их помощью ипотеку.

Такой кредит позволяет приобрести вторичное жилье, готовую квартиру в новостройке или в строящемся доме или жилом доме. В программе могут принять участие люди в возрасте от 22 до 45 лет.

Обычно военнослужащие автоматически становятся участниками системы, но если служебный контракт был заключен до 2005 года, для участия в программе необходимо предоставить отчет. Через 3 года с момента запуска услуги можно использовать средства.

Условия в Сбербанке

Многие российские банки предлагают ссуды военнослужащим на выгодных условиях. Среди банков, работающих с военной ипотекой, – Сбербанк, Газпромбанк, ВТБ и др.

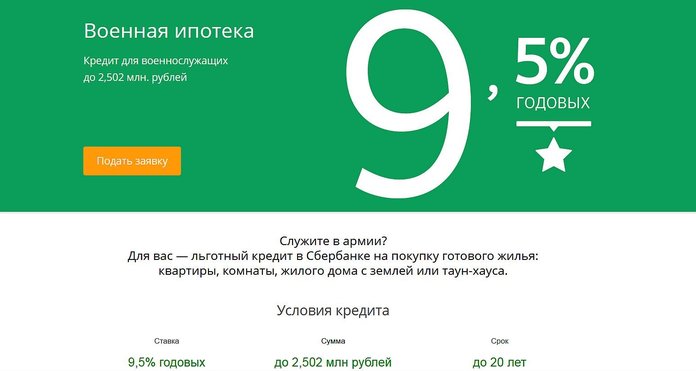

Условия военной ипотеки Сбербанка следующие:

- Кредит выдается в рублях;

- Максимальная сумма кредита – 2 502 000 рублей;

- Ставка по кредиту – 9,5% годовых;

- Срок выдачи кредита – 20 лет;

- При получении кредита подтверждения кредитоспособности не требуется.

Военный кредит в Сбербанке имеет множество преимуществ, включая невысокую ставку по кредиту и оформление с минимальным количеством документов.

Подать заявку на военный кредит в Сбербанке может участник НИС 21 год. Если говорить об общих условиях, они имеют право участвовать в НИС:

- Офицеры, подписавшие свой первый контракт до января 2005 года;

- Прапорщики или прапорщики, прослужившие 3 года;

- Сержанты, а также матросы и солдаты, старшины, подписавшие второй контракт после 1 января 2005 г;

- Военнослужащие со стажем более 20 лет;

- Военнослужащие в отставке, прослужившие более 10 лет, но не имеющие собственного жилья.

Все военнослужащие, заключившие контракт после 2005 года, автоматически становятся членами НИС. Если договор был подписан ранее, необходимо подать отчет об участии.

Этапы оформления ипотеки для военнослужащих

Чтобы воспользоваться военной ипотекой в Сбербанке и получить кредит, нужно пройти несколько важных этапов:

- На первом этапе заемщик должен получить справку о легитимности целевого кредита;

- Затем необходимо отправить заявку на военный кредит через Domclick или в офисе банка;

- Дождитесь решения банка по заявке;

- Собрать все необходимые документы (от заемщика и продавца);

- Заключить кредитный договор в банке, а также застраховать недвижимость;

- Получите ссуду и станьте домовладельцем, то есть зарегистрируйте право собственности.

После того, как заемщик подписывает документы в Сбербанке, кредитор отправляет их в Росвоенипотеку. Организация также должна подписать договор. Впоследствии средства переводятся на счет военнослужащих для уплаты первоначального взноса.

Получение свидетельства

Оформить военный кредит в Сбербанке могут только участники НИС. После того, как военнослужащий получит свидетельство о включении в реестр НИС, он не сможет подавать документы на военную ипотеку в течение трех лет, при этом средства будут зачислены на счет и накоплены.

Один из основных документов, который солдат представляет в банк для получения военной ипотеки, – это свидетельство о праве на получение целевого кредита на недвижимость.

В Приказе Минобороны No. 166 от 28 февраля 2013 г установлен порядок получения данного свидетельства. Для получения документа солдат должен подать рапорт командиру части. Информация отправляется в РЖО, затем в Росвоенипотеку, которая оформляет сертификат и отправляет его обратно по цепочке.

Подача заявки

Тем, кто желает оформить военную ипотеку или ипотеку на других условиях, Сбербанк предлагает возможность получить онлайн-консультацию в Домклике и одобрение заявки без посещения отделения. Для этого нужно зайти на страницу Сбербанка и заполнить форму, позволяющую выбрать ипотеку, произвести быстрый расчет и зарегистрироваться в личном кабинете.

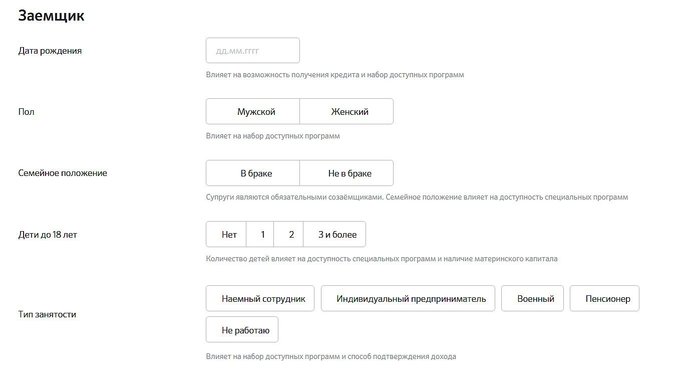

В анкете необходимо указать свой возраст, род занятий, семейное положение, цель кредита и другие данные. После ввода всех данных система предлагает лучший вариант ипотечного кредита с предварительными расчетами.

Сбор документов и оформление договора

Если военнослужащий получил положительное решение Сбербанка по заявке на военный кредит, он должен приступить к поиску жилья и сбору документов, в том числе:

- Свидетельство о праве на получение целевого кредита;

- Копия паспорта;

- Вопрос в форме анкеты;

- Жилищные документы.

В некоторых случаях банк может запросить дополнительные документы, после чего выдает предварительное согласие на операцию. После этого у клиента есть 90 дней, чтобы предоставить документы, относящиеся к собственности. В перечень документов входят:

- Смета стоимости у специалиста;

- Свидетельство о регистрации прав;

- Договор о покупке;

- Документ об отсутствии обременений;

- Выписка из домовой книги.

При подписании договора на получение военной ипотеки в Сбербанке гражданин подписывает документы о страховании недвижимости. Все документы отправляются в Росвоенипотеку. Именно через эту организацию заключаются договоренности с банком. Важно отметить, что при оформлении ипотеки получить деньги на руки невозможно, они зачисляются на счет продавца.

Такая ссуда позволяет солдату за счет своих сбережений и государственных средств стать владельцем собственного дома. Процентная ставка по этой программе становится все более выгодной, а банки лояльны к кредитоспособности заемщика.