В чем разница между ссудой и ссудой? Этот простой вопрос интересует многих, но ответ содержит множество нюансов. На семейном уровне разница между двумя процедурами не столь значительна: в обоих случаях речь идет о займе определенной суммы денег.

Однако в правовом поле, когда дело касается судебных споров, крупных кредитов, эта разница становится важной. Например, многие считают, что ссуда – это версия кредита с пониженным рейтингом, которую выдают только МФО. Давайте вместе попробуем разобраться в различии этих двух концепций и найти наиболее выгодное решение.

Содержание:

Путаница про заем и кредит

Давайте посмотрим, что общего у этих ситуаций. Клиент берет в долг денежные средства или ценности, которые должны быть возвращены владельцу через определенный период времени. На этом сходство заканчивается, поскольку все остальные параметры двух процедур во многом не похожи. В чем разница между ссудой и ссудой, разберемся дальше.

Понятие «кредит» гораздо шире с точки зрения возможностей заемщика. Но правила и положения по выдаче кредитов более конкретны и строги.

На повседневном уровне путаница в этих отношениях не создает проблем. Однако в документах параллельное использование этих терминов по отношению к одному объекту неверно. В этом случае контракты или нормативные акты со смешанными понятиями могут потерять юридическую силу, так как в них не уточняется, сколько имеется в виду объектов: два или один.

Чтобы понять разницу, рассмотрите конкретные свойства ссуды и ссуды по отдельности.

Описание займа кратко

Прежде всего, давайте определимся с терминами. Ссуда - это вид облигации, по которой кредитор передает определенную сумму денег или материальных ценностей во временное пользование заемщику. В этом случае получатель может использовать заемное имущество в течение определенного периода времени. Кредитор имеет право получить обратно свои активы в том же составе и количестве, в которых их принял должник. Сроки возврата и порядок передачи заемных средств устанавливаются сторонами заранее, до совершения сделки.

Что можно взять в долг? Товары, финансовые активы и другие ценности, имеющие денежную оценку и выраженную в количественном выражении. И в результате они переходят от кредитора к заемщику. Чем отличается кредитный договор от кредитного, мы расскажем дальше.

На момент оформления условий кредита сторонами отношений могут быть физические лица, компании, организации и ассоциации, в том числе государственные. Для завершения сделки они должны иметь право вступать в имущественные отношения по собственному желанию, иметь достаточно средств, денег или ценностей, которые являются предметом контракта. Другими словами, ссужаются и возвращаются только личные активы.

Использование заемных средств оплачивается в процентах от общей суммы сделки или в абсолютном выражении. Но в некоторых случаях ссуды (ссуды) выдаются бесплатно, и получатель возвращает ту же сумму денег (или сумму ценностей), которую он взял в долг.

Стороны кредита могут оформить правовые отношения и заключить отдельное соглашение. Но чаще всего люди не заключают сделок. Все проблемы решают устно и бесплатно раздают деньги, заранее определяя срок окупаемости.

Сделка по кредиту вступает в силу после передачи получателю активов в денежной или имущественной форме. Ответственность по обязательствам несет только заемщик. Пока кредитор ни за что не отвечает.

Чтобы понять, чем ссуда отличается от ссуды физическому лицу, давайте поговорим о некоторых предубеждениях.

Заблуждения о займах

Поскольку микрофинансовые организации (МФО) обычно занимаются кредитованием, потребители неоднозначно относятся к данной услуге.

Теперь мы развенчаем три мифа о займах.

- Это «завязанный» договор с высокими процентными ставками. Как финансовая услуга, ссуда наличными не всегда выплачивается или требует значительного обеспечения. Закон также предусматривает беспроцентные ссуды, типичные для сделок между физическими лицами, когда они занимают деньги у друзей или знакомых.

- Сделка оформляется практически без документов. Если вы срочно одолжите деньги в банке, вам потребуется собрать внушительную упаковку карт. Есть негласное правило: чем больше у вас документов, тем ниже будут проценты по кредиту.

- Кредит выдается на мизерную сумму. Когда дело касается кредитов, люди рассчитывают на небольшие деньги. Действительно, в этой области есть ограничения. Заказчик может претендовать на сумму до 1 миллиона рублей. Обычно этого достаточно для большинства заемщиков. Следующий раздел поможет понять разницу между ссудой и ссудой.

Суть кредита

Что такое кредит? Это определенный вид кредитных отношений. Не так давно, около двух десятилетий назад, понятия кредита, ссуды или ссуды были распространены. Во всяком случае, в законодательстве РФ. Теперь они разделены и больше не смешиваются в финансовых отчетах. Слова «ссуда» и «кредит» описаны в Гражданском кодексе России (глава 42).

Право выдавать ссуды предоставлено российским банкам и другим уполномоченным на это организациям.

Предметом кредитного договора (далее КД) являются финансовые активы, поэтому других сделок, не связанных с деньгами, быть не может.

Займы оформляются только на бумаге, все устные договоренности в этих случаях незаконны.

Для получения и использования кредитных средств (далее КЦ) необходимо оплатить определенный процент от выданной суммы. Все виды беспроцентных ссуд основаны на общем принципе: все процентные выплаты ограничены периодом времени или условиями договора.

Для выпуска денег финансовое учреждение потребует от заемщика предоставить соответствующие документы, подтверждающие его платежеспособность и ответственность.

Клиенты погашают большую часть кредитов не полностью, а частично в течение указанного периода времени в соответствии с графиком погашения. Банк составляет кредитный календарь, в котором все выплаты распределяются по определенным суммам и датам, которые не могут быть нарушены.

Отношения между кредитором и должником вступают в силу сразу после подписания договора. Помимо финансовых аспектов (выдача-возмещение) в документе могут быть предусмотрены правила расходования средств, ограничения по виду деятельности и т.д.

Если вы посмотрите на разницу между ссудой и ссудой, очевидны следующие факты.

Кредитный договор предусматривает взаимную ответственность сторон: кредитор гарантирует своевременную выплату необходимых денежных средств, а заемщик обязуется вернуть их в установленном порядке. Кроме того, ЦС может включать условия о дополнительных обязательствах участников сделки.

Овердрафт (кредитная линия) – отдельный вид финансового продукта. Этот процесс характеризуется короткими циклами выдачи и возврата КС. В остальном овердрафт аналогичен ссуде.

Виды кредитов, которые предлагают банки

Кому выгоден кредит? В основном это люди с регулярным официальным доходом, которые могут стабильно выплачивать свои долги. Огромным преимуществом сотрудничества с банковским учреждением является широкий спектр финансовых продуктов и услуг.

Что банки предлагают своим клиентам:

- Потребительский кредит на дом.

- Взаимный.

- Кредит наличными.

- Целевой заем.

- Кредитные карты.

- Рассрочка за товар.

Самый быстрый способ получить кредитную карту – выпустить кредитную карту с ограниченным лимитом. Рассрочка платежа за товары народного потребления и кредиты несложна.

Тем, кому нужна небольшая сумма, выгодно оформить УЦ по предъявлении паспорта без лишних документов. Выдача крупных сумм сопровождается проверкой кредитоспособности заемщика. Кроме того, заявители на целевую ипотеку и кредиты вынуждены предоставлять залог – ликвидные активы.

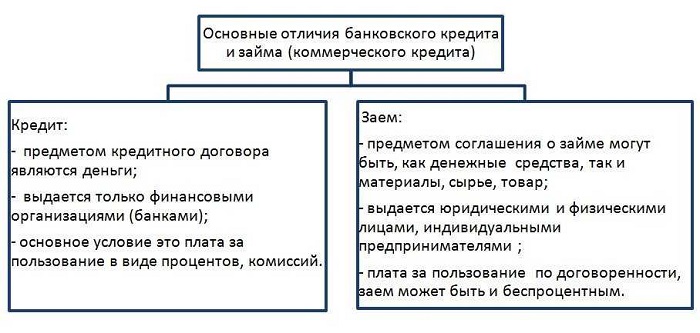

Отличия займа от кредита в банке

Так чем же потребительский кредит отличается от потребительского кредита? Разница здесь довольно большая. Вот признаки непохожести этих финансовых услуг:

- Сторона, финансирующая заемщика. Только кредиторы имеют право выпускать CA. Обычно это банки. Кредитование – это сфера бизнеса не только для организаций, но и для физических лиц.

- Форма выпуска. Заем имеет только денежную форму. Причем ссуды могут быть финансовыми и недвижимыми. Последние (как ценности, полученные в долг) могут быть возвращены должником в виде аналогов.

- Заключить контракт. При запросе кредита необходимо заключить письменный договор, в котором устанавливаются условия возврата. Для займов достаточно устных договоренностей. Исключение составляют крупные суммы (от 10 минимальных размеров оплаты труда), когда требуется контракт.

- Временные ограничения. На CD должен быть указан период, в течение которого должна быть погашена полная сумма долга, а в ссуде это делается по желанию. Кроме того, срок ссуды обычно больше, чем срок ссуды.

- Процентная ставка. Ссудные средства выдаются только под проценты, определяемые кредитором. Ссуды также беспроцентные на основании ст. 809 ГК РФ (п.1). Это условие должно быть прописано в договоре, чтобы кредитор не требовал уплаты дополнительных комиссий.

- Начало договоров. CA является согласованным и вступает в силу с момента подписания. Договор займа считается действительным и включается в работу после получения заемных средств. Но в любом случае необходимо указать параметры возврата финансовых ресурсов.

- Условия заключения договора. При подаче заявления на получение кредита их назначает кредитор. Обычно это необходимые документы и залог (или поручительство). В случае кредита достаточно согласия сторон.

- Политика возврата. Ссуды выплачиваются в рассрочку в течение определенного периода, ссуды предоставляются немедленно вместе с процентами в единой сумме.

- Правовое поле. Кредиты выдаются на основании Гражданского кодекса Российской Федерации и федерального законодательства. Кредит регулируется законами и постановлениями Центрального банка. Таким образом, права сторон обоих договоров защищены законом, а их обязанности официально закреплены.

Чтобы более подробно понять, чем ссуда отличается от ссуды физическому лицу, мы рассмотрим микрозаймы как дополнительную комбинацию ссуды и ссуды. Что характерно для этого вида финансирования:

- Имеет денежную форму.

- осуществляется юридическими лицами: МФО и МХК.

- Выдается под проценты, определяемые самой организацией. Обычно ссуды с нулевой процентной ставкой предлагаются только новичкам или во время рекламных акций.

- Для получения финансовых средств заемщику нужен только паспорт.

- Операция выполняется по договору, который может быть согласованным или реальным (в зависимости от компании).

- Жестких требований к заемщику нет. Это, как правило, конкретный возраст, зачисление в один регион и наличие стабильного дохода.

- Срок выдачи микрозаймов может быть любым.

- Задолженность погашается с выплатой процентов при наступлении срока погашения или с минимальными взносами.

- Это подпадает под действие Федерального закона № 151 от 02.07.2010 (о микрофинансировании и деятельности МФО), другие законы, а также постановления Центрального банка.

И ссуды, и кредиты делятся на типы с учетом продолжительности (долгосрочный, среднесрочный и краткосрочный), порядка выдачи (кредит, кредитная линия, овердрафт), гарантии (с гарантией или без нее) и цели (цель или нет).

Отличие кредита и займа от ссуды

Изучая вопрос о том, чем ссуда отличается от ссуды, не следует путать их с таким понятием, как ссуда. Несмотря на схожесть этих предложений, все они разные.

- Ссуды и ссуды могут выдавать частные лица и организации, даже некоммерческие.

- Ссуда иногда имеет денежную форму, но чаще выдается в виде ценных бумаг (имущества). Предметом сделки может стать что угодно (кроме уникального) или имущество.

- Как и ссуды, ссуды оформляются договорами, в которых указываются условия их выдачи, обязанности и права сторон, а также ответственность за нарушения.

- Заем имеет определенный срок, по истечении которого он подлежит погашению.

- Заем (деньги или имущество) выдается бесплатно, за его использование не взимаются проценты. В противном случае эта сделка превращается в ссуду, кредит, аренду или аренду.

- Договоры займа или займа считаются действительными и вступают в силу после передачи заемщику ссудных денег или имущества.

- При оформлении кредитного договора сроки определяет кредитор. Для получения финансовых активов достаточно согласия сторон (как в случае ссуды).

- Предоставление кредитов регулируется Гражданским кодексом Российской Федерации. Статья 589-701 (Глава 36) устанавливает определение термина и порядок выдачи заемных средств.

Что лучше оформить: заем или кредит

Сегодня средний заемщик платит почти треть официального дохода в счет погашения ссуды. Поэтому его благополучие полностью зависит от выбора лояльной программы финансирования.

Отметим, что кредитные продукты различаются не только требованиями к дебиторам, но и правилами исполнения своих обязательств.

Итак, теперь вы знаете разницу между ссудой и ссудой. Осталось сделать выводы:

- Если вам срочно нужны деньги (в течение 1-2 часов), лучше всего взять быструю ссуду.

- Тем, кому нужна крупная сумма, разумнее взять кредит в банке.

Клиенты с положительным финансовым досье могут рассчитывать на 10 тысяч рублей, которые банк им выдаст в течение 5-10 минут. Что касается МФО, то для новичков доступны небольшие партии – не более 100 тысяч рублей. Еще одна привлекательность МФО – постоянная доступность услуг. А снимать деньги в банке круглосуточно через полчаса после одобрения заявки, без посещения офиса кредитора, не получится.

В любом случае помните золотое правило заемщика: если можно обойтись без кредитов, не стоит знакомиться с кредиторами. Решая, что лучше: банковский кредит или МФО, вам нужно будет учитывать все плюсы и минусы имеющихся предложений. Проанализировав собранные данные, вы свяжете свои вопросы с реальными возможностями.

Планируя кредит, задайте себе три вопроса:

- Зачем нужны деньги взаймы?

- Что нужно для получения кредитных средств?

- На каких условиях заключаете договор?

Таким образом, нуждающийся в деньгах может выбрать оптимальную кредитную программу, которая будет соответствовать критерию «спрос / возможность». Банковские и микрофинансовые организации могут передать свои условия потенциальному клиенту. Любая сделка совершается, если заемщик полностью соответствует требованиям кредитора.