Содержание:

Что такое S.W.I.F.T.?

В дословном переводе название расшифровывается, как Сообщество всемирных межбанковских финансовых коммуникаций. Форма логотипа этой системы показывает нашу планету с меридианами. S.W.I.F.T. была основана в 1973 г, объединив в себя более двухсот европейских и американских банков. Целью создания такой системы стала необходимость появления более быстрой и надежной передачи данных между финансовыми учреждениями по всему миру. Главный офис системы S.W.I.F.T. расположен в Бельгии. На сегодняшний день к Свифт присоединились более 10 тысяч крупнейших банков из 220 стран мира. Ежедневно система обеспечивает прохождение более миллиона финансовых операций и платежей. Кроме банков услугами S.W.I.F.T. пользуются брокеры, биржи, депозитарии.

Читайте также: Материнский капитал – что это и как получить.

S.W.I.F.T. обозначает уникальный код банка в международной классификации (в России аналогом S.W.I.F.T. является БИК банка). Код формируется по стандарту ISO9362. Свифт используется только на международном рынке, гарантирует полную безопасность перевода и минимизирует риск потери денег.

Основными преимуществами S.W.I.F.T. являются:

- Быстрая отправка денег по всему миру.

- Отсутствие ограничений по суммам переводов (зависит только от конкретной страны).

- Широкий выбор валют (можно отправить или получить в любой валюте).

- Низкие комиссии (ниже, чем у других операторов денежных переводов).

- Распространенность. Свифт работает почти во всех странах, где есть банки.

- Гарантии доставки. Если будут ошибки по вине системы, то она берет на себя возникшие убытки.

Недостатки S.W.I.F.T.:

- Срок перевода может затянуться до 5 дней.

- В цепочке перевода могут присутствовать несколько участников (это создает сложность, если возникает какая-то ошибка, и повышает стоимость перевода).

- Для отправки потребуется предоставлять полные реквизиты счета получателя.

История развития и функции системы SWIFT

Система банковских переводов SWIFT была создана в 1973 году в Бельгии, на момент внедрения канал для обмена данными объединял более 250 банков из 15 различных стран. На современном рынке финансовых услуг количество банков и финансовых учреждений, использующих SWIFT, превышает 11 тысяч. Членами организации выступают юридические лица из 209 стран, центральный офис SWIFT располагается в Брюсселе.

Аббревиатура SWIFT (Society of Worldwide Interbank Financial Telecommunications) означает сообщество всемирных межбанковских каналов связи. Задача технологии SWIFT — проведение быстрого обмена платёжными данными между банковскими организациями. Передача данных между банками проводится по международной корпоративной сети, к которой подключаются финансовые организации, получающие уникальный номер SWIFT.

Платежи SWIFT проводятся по зашифрованным каналам связи, для получения сообщения или перевода банковской организации нужно ввести идентификационный номер. Участники системы SWIFT обмениваются финансовыми сообщениями, включающими заголовок (наименование платежа), текст (сумма и реквизиты получателя), а также трейлер (уникальный код системы). Отправленные сообщения поступают в региональный процессинговый центр (сервер системы SWIFT), проверяются на предмет корректности и передаются адресатам.

Российский аналог международной системы SWIFT — код БИК (банковский идентификационный код), включающий информацию об отправителе и получателе платежа, конкретном отделении финансовой организации и назначении транзакции. В системе SWIFT участвуют российские финансовые организации, проводящие международные денежные переводы. Например, крупнейшие российские банки (Сбербанк, банк ВТБ) обладают российским кодом БИК для внутренних операций и международным идентификатором SWIFT для перевода и получения средств от иностранных контрагентов.

Перевод SWIFT проводится с открытого банковского счёта или без него. Если клиент желает перевести деньги по системе SWIFT с открытием счёта, транзакция пройдёт в безналичной форме, получатель обнаружит поступление на банковский счёт. Если частное лицо или организация переводит средства без открытия счёта, деньги будут выданы получателю наличными в кассе выбранного отправителем банка.

Зачем нужен

Код SWIFT нужен для получения международного финансового трансфера, который передают отправителю вместе с остальными данными. В набор цифр и букв упакована информация направление платежа: страна, область, банк. СВИФТ код присваивается согласно всемирной структуре унификации (ISO 9362 (ISO 9362 — BIC)), страна типируется по ISO 3166. Простыми словами, что такое SWIFT код — это имя, получаемое при регистрации для идентификации.

Как он выглядит и где его можно узнать?

Код выглядит как сочетание цифр и букв; длина комбинации — от 8-ми до 11-ти символов. Причем код состоит из четырех смысловых групп, каждая из которых дает представление о характеристиках банка-получателя:

- Первые четыре символа всегда состоят из четырех латинских буквы. Это — уникальная часть кода, которая присваивается банку, исходя из звучания его английского названия. Например, Сбербанк по-английски называется «Sberbank», его первые четыре символа свифт-кода — «SABR». То же касается и ВТБ, хотя с ним связь менее очевидна: «VTB 24 (PJSC)» превратилось в «CBGU»;

- Последующие два символа указывают на страну, в которой зарегистрирован банк. Например, российские банки получают комбинацию «RU». Указание страны присутствует в коде всегда, потому что многие банки регистрируют в других странах свои филиалы и дочерние компании. Указание страны порой является единственным способом разделить главный офис какого-либо банка и его многочисленные дочерние компании в других странах;

- Последующие два символа обозначают местонахождение банка внутри страны. К примеру, «MM» указывают на регистрацию в Москве, «3T» на Тольятти, а «8X» – на Благовещенск;

- Последние три символа могут как присутствовать, так и отсутствовать. Они дают уточнение, в какой именно филиал должны поступить денежные средства. Если, в соответствии с формой документа, графу нужно заполнить именно 11 символами SWIFT кода, вместо последних трех символов вводят ХХХ. Так вы показываете, что конкретный филиал банка не имеет особого значения — главное, чтобы деньги в принципе пришли на нужный счет в нужном банке.

Ну что же, с теорией разобрались — перейдем теперь к практике. SWIFT code Тинькофф Банка — TICSRUMMXXX. По нему можно понять, что банк находится в России, а зарегистрирован в Москве. Код российского Сбербанка — SABRRUMM. Тоже видна регистрация в Москве. По коду ЗАО «Альфа-Банк» — ALFABY2X, — можно понять, что банк находится в Беларуси с минской регистрацией.

Расшифровка SWIFT кода

Согласно международным стандартам, СВИФТ код банка записан сочетанием 8 или 11 букв и цифр, разделен на 4 смысловые группы в формате:

XXXXXXXXXXX-разукрасить четырьмя цветами

Например, СВИФТ код банка выглядит так: SABRRUMMSE1

- 1 группа (первые 4-е символа) — сокращенное персональное название финансового участника (банк/организация) SABR;

- 2 группа (5-й и 6-й символ) — аббревиатура страны получателя, в данной кодировке: RU;

- 3 группа (7-й и 8-й символ)— территориальная принадлежность головного подразделения: ММ (Москва);

- Последние (три символа) — код подразделения, Самарский регион: SE1.

Особенности SWIFT (СВИФТ) переводов

SWIFT (СВИФТ) переводы осуществляются по всему миру среди банков, входящих в это сообщество. Через систему Свифт проводятся денежные переводы предприятий, ИП и физических лиц. При оформлении перевода требуется знание SWIFT-кода (СВИФТ-кода) банка получателя.

Прежде чем оформлять перевод по системе, необходимо проверить – являются ли банки отправителя и получателя перевода участниками этой международной системы денежных переводов.

А SWIFT переводы между физическими лицами можно осуществлять:

-

- со счета или без открытия счета;

-

- с зачислением на счёт или без зачисления на счёт (выплата наличными);

-

- в адрес физических и юридических лиц (на расчетный счет).

Для оформления перевода отправителю потребуются:

-

- банковские реквизиты получателя перевода;

-

- SWIFT код банка получателя перевода;

-

- паспорт;

-

- наличие счета (рублёвого или валютного, при переводе средств со счета;

-

- заявление о переводе по ф.364-в или ф.364-р.

Наиболее востребованы у населения – международные SWIFT (СВИФТ) переводы, осуществляемые безналичным путём со счета на счёт, так как по ним отсутствуют ограничения по сумме перевода. При безналичном перечислении средств назначение платежа должно подтверждаться предоставлением в Банк соответствующих документов.

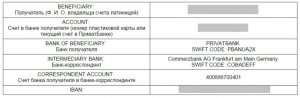

Согласно Стандартам SWIFT, подготовленным Российской Национальной Ассоциацией SWIFT и унифицированным правилам, для осуществления переводов для оформления перевода отправитель должен получить от получателя следующие реквизиты:

-

- SWIFT-код банка;

-

- наименование банка;

-

- фамилию, имя (отчество — по возможности) получателя перевода;

-

- номер счета получателя (состоящий из 20 цифр);

-

- паспортные данные или адрес места жительства получателя (при выплате перевода без открытия счета);

-

- наименование отделения банка, если ему присвоен отдельный код;

-

- номер структурного подразделения (при выплате перевода без открытия счета);

-

- наименование банка-посредника, когда перевод денежных средств будет осуществляться с участием банка, не являющегося банком плательщика и банком получателя средств (по желанию).

Вся информация по реквизитам должна быть только на английском языке.

На сайтах банков, участников ассоциации данная информация имеется. Так, например, для облегчения перечисления денежных средств из-за границы Сбербанк России приводит:

-

- перечень реквизитов, которые потребуются отправителю, а именно:

-

- наименование банка — SBERBANK;

-

- фамилию, имя (и отчество — по возможности) получателя перевода;

-

- номер счета получателя (20 цифр);

-

- паспортные данные или адрес места жительства получателя (при выплате перевода без открытия счета);

-

- наименование отделения Сбербанка России;

-

- номер структурного подразделения (при выплате перевода без открытия счета);

-

- наименование банка-корреспондента Сбербанка России (по желанию).

-

- перечень реквизитов, которые потребуются отправителю, а именно:

-

- SWIFT-коды всех филиалов Сбербанка России. В списке можно найти информацию – Head offices, Address, SWIFT-code, Branch network area.

Перечисление средств (счет-фактура)

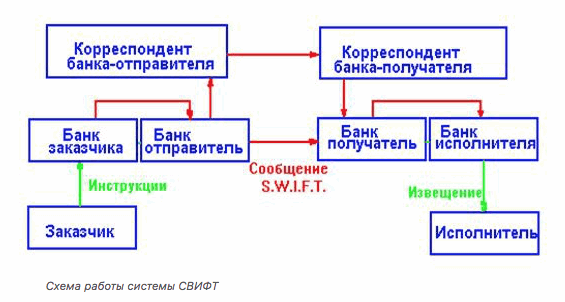

В зависимости от взаимоотношений банка существует два способа осуществления перевода:

- Банки имеют прямые отношения

Если оба банка имеют прямые отношения друг с другом или, другими словами, если Банк 1 имеет коммерческий счет в Банке 2 и наоборот. Поскольку банки имеют прямые отношения, они могут легко перемещать средства, что сводит комиссию к минимуму и позволяет быстро осуществить перевод.

- Банки не имеют прямого отношения

Если банки не имеют прямых отношений, необходимо найти один или несколько банков-посредников, чтобы облегчить перевод, поскольку ни один из банков не имеет счетов друг с другом, SWIFT найдет посредника, в котором оба банка имеют коммерческие счета – назовем его «Банк X». Как только посредник найден, средства могут быть обработаны в конце дня (или на основе некоторого другого заранее определенного графика).

Вам также необходимо собрать некоторую необходимую информацию, прежде чем отправлять запрос на перевод, который также будет варьироваться в зависимости от банка.

В целом, для регулярного международного банковского перевода вы должны знать:

- Наименование и адрес банка получателя.

- Номер счета получателя или IBAN (Международный номер банковского счета).

- BIC / SWIFT код банка получателя.

- Сумма перевода и валюта его получения.

- Причина перевода.

- Кто будет оплачивать сборы (обычно вы можете оплатить их все самостоятельно, разделить с получателем или поручить его получателю).

Комиссии за перевод S.W.I.F.T.

В системе нет единой тарифной сетки, как, например, в Вестерн Юнион. Комиссия в системе переводов SWIFT устанавливается каждым банком индивидуально в зависимости от суммы и страны получения. Например, в Бинбанке комиссия составит 1,3%, минимум 30 ед.валюты, в МДМ банке – 1%, мин. 25 ед.валюты, в Сбербанке – 2%, мин. 25 ед.вал. и т.д. Комиссии периодически меняются, поэтому лучше уточнять актуальные на месте. Посылать небольшие суммы по S.W.I.F.T. не очень выгодно, а вот на больших суммах можно хорошо экономить.

Перевод SWIFT: реквизиты для отправки платежа

- название банка

- SWIFT-код банка

- номер счета (или IBAN)

- наименование перевода SWIFT — ФИО, резиденство получателя

- назначение платежа (цель платежа, номер счета-фактуры).

Важно учитывать, что если оплата предназначается юрлицу-нерезиденту, отправителю стоит указать название продукта или сервиса, ввести номер и дату счета/контракта, на основе которого будет предоставляться услуга. Перевод можно сделать в кассе финучреждения или оформить в своем онлайн-банке.

Как узнать свои реквизиты для Свифт-перевода?

Есть несколько вариантов узнать свои реквизиты:

- в онлайн-банкинге. Например, SWIFT перевод предлагает оформить в онлайне, зайдя в меню «Все услуги» — «Инфо» — «Мои реквизиты» — «SWIF-платежом»

- в мобильном приложении. Например, в monobank нужно зайти в меню «Пополнить карту» — «SWIFT» — Выбрать валюту

- терминал саообслуживания

- онлайн-чат с оператором

- отделение банка

Сроки перевода и зачисления

В дополнение к тем сборам, которые могут быстро накапливаться, международные банковские переводы имеют и другой недостаток – они не всегда такие быстрые, как может указывать их название. Как правило, процесс отправки банковского перевода является одной из самых быстрых и простых частей. Вам необходимо собрать необходимую информацию, а затем передать ее в банк любым приемлемым для вас способом. Если ваш банк предлагает международные банковские переводы онлайн, это можно сделать за считаные минуты. Если требуется, чтобы вы лично запросили перевод в филиале, это займет немного больше времени.

Сколько времени потребуется банку для обработки и повторной отправки вашего перевода, зависит от банка и его конкретной политики. Как правило, электронные переводы будут обрабатываться только в рабочие дни, если они будут запрошены до окончания рабочего дня банка. Эти сроки будут варьироваться, но вы можете найти время международных переводов для некоторых из самых популярных банков США.

Если вы подаете запрос на перевод в рабочий день до истечения времени, установленного вашим банком, он должен быть обработан в тот же день. В противном случае он будет обработан на следующий рабочий день. Средства на перевод и любые комиссии за перевод обычно списываются с вашего счета во время обработки банковского перевода.

Но только потому, что ваш банк обрабатывает международный перевод в этот рабочий день, не означает, что он поступит на банковский счет вашего международного получателя в тот же день. На многих сайтах указывается, что международный телеграф обычно должен прибыть в течение 1-5 рабочих дней.

Надеемся, данная информация помогла понять, что такое SWIFT-переводы и для чего они нужны. Поэтому, делая вывод, можно с уверенностью сказать – это гениальная система перевода денежных средств за рубеж.

Поделитесь этой новостью: 22/ 03/ 2019 12:00 8768Предыдущая

Международные денежные переводы – это в основном межбанковские переводы, только в этом случае два банка оказываются в разных странах, что несколько усложняет ситуацию. Принцип банковского обслуживания корреспондентов все еще применяется, что означает, что два банка должны иметь установленные отношения, чтобы облегчить перевод. Оглавление: Определение Преимущества и недостатки SWIFT платежей Порядок внесения средств (клиент-сервис) Перечисление средств…

Как убедиться, что перевод SWIFT отправлен?

В процессе формирования Свифт платежа, клиенту предложат указать электронную почту. После операции на нее придет SWIFT-протокол, подтверждающий успешную отправку SWIFT-платежа. Также уточнить статус перевода можно у менеджера по горячей телефонной линии банка.

Ограничение суммы перевода

В самой системе SWIFT нет лимитов по количеству переводов и суммам. В России ограничение устанавливает Федеральный Закон №173 «О валютном контроле». В течение одного операционного дня резидент не может отправлять за рубеж больше $5000 (или эквивалента в валюте). Перевод на большие суммы возможен только при наличии документов с целевым назначением платежа.

Если же кто-то из клиентов банка часто отправляет за границу крупные суммы, служба финансового мониторинга может потребовать от него документы, подтверждающие источник происхождения денег.

Валюта перевода

Системы мгновенных переводов обычно привязаны к национальной валюте либо к доллару/евро. В случае со SWIFT-переводом выбор валюты почти не ограничен.

Если Вам нужно оплатить счет в японских йенах или швейцарских франках, Вы просто даете банку распоряжение купить нужное количество валюты. А получатель в Японии или Швейцарии получит на руки ту валюту, которая указана в счете на оплату.

Безопасность

SWIFT-перевод гарантирует максимально точную доставку получателю. Деньги можно либо забрать в отделении банка наличными, либо получить их на банковский счет.

Можно ли отозвать платеж обратно?

Правила SWIFT позволяют отозвать платеж по личному заявлению отправителя. Но только до момента его «доставки» получателю. Деньги вернутся на счет за вычетом комиссии за перевод. Вернуть уже выплаченный платеж невозможно.

Преимущества и недостатки SWIFT платежей

Система SWIFT позволяет этим учреждениям безопасно отправлять и получать информацию о финансовых операциях стандартным способом. Это в конечном итоге позволяет отправлять деньги из одного банка в другой, практически в любую точку мира и в разных валютах.

Но эта система далека от совершенства. SWIFT на самом деле не отправляет деньги, он просто отправляет сообщения между банками. Из-за этого для перевода фактических средств необходимо использовать другие системы, требующие большего вмешательства человека, а это, в свою очередь, замедляет переводы SWIFT. Более того, сложный характер этих переводов обычно влечет за собой плату, которая почти всегда передается потребителям.

Говоря о сборах, как правило, существуют СВИФТ. Вероятно, будет взиматься комиссия за исходящий международный перевод, взимаемая вашим банком, и каждый из банков-посредников имеет право на комиссию, вычтенную из суммы перевода. Банк получателя обычно также взимает плату за входящий международный перевод.

И, если валюту нужно будет обменять, один из банков-посредников, вероятно, осуществит конвертацию по повышенному обменному курсу, что принесет дополнительную прибыль. Средний спред составляет 4-6%, что может сложиться.

Таким образом, хотя система SWIFT является безопасным способом отправки заказов на международные денежные переводы, вы можете увидеть, как могут сложиться связанные с этим расходы.

Расчетно-платежная система свифт в России

Система SWIFT пользуется у россиян меньшей популярностью, чем, например, Золотая корона или Western Union. Тем не менее, Россия стоит на втором месте сразу после США по количеству пользователей этим сервисом. Как же сделать денежный перевод в РФ через СВИФТ?

Каждому банку, который подключается к системе, присваивается уникальный СВИФТ-код или SWIFT ID. Например, единый SWIFT-код российского Сбербанка для переводов из-за рубежа SABRRUMM. Если транзакция происходит внутри страны, к этому коду добавляют индекс, который обозначает конкретный филиал или отделение. Помимо этого, для денежного перевода потребуется знать номер счета получателя и его имя с фамилией. Если эта информация известна, чтобы отправить средства действуют по такой инструкции:

- Предъявляют в отделении Сбербанка свой паспорт.

- Сообщают номер счета получателя и его ФИО латинскими буквами. Внимание: счет – это не номер карты, он должен состоять из 20 цифр.

- Предоставляют банковские реквизиты получателя – SWIFT-код, название банка, страну и город, в котором находится отделение.

- Вносят необходимую сумму в кассу, включая комиссию.

Переводы делают как в российских рублях, так и в другой национальной валюте. А именно: доллары США, евро, фунты стерлингов, швейцарские франки. Комиссия за услугу составляет:

- 2 % – в рублях;

- 1% – в иностранной валюте

Лимит максимальной суммы отправления для граждан России наличными – эквивалент $5000. Для нерезидентов ограничений нет.

Чтобы получить деньги, придется подождать от 1 до 5 рабочих дней. В среднем это занимает 2 суток.

SWIFT-перевод на примере Сбербанка

SWIFT-переводы Сбербанк предлагает тем, кому нужно перевести деньги получателям на их зарубежные счета или для выдачи наличными. Условия, на которых банк осуществляет SWIFT-перевод:

- валюта – рубли, доллары, евро и другие (по некоторым валютам операции могут быть невозможны из-за отсутствия гарантий со стороны банков-корреспондентов);

- срок исполнения – 2 рабочих дня;

- максимальная сумма переводимых средств – не ограничена (для определённых видов переводов при превышении суммы 5 тыс. долларов США могут потребоваться документы, подтверждающие назначение);

- возможность отменить операцию – да;

- если деньги выдаются получателю наличными – требуется предварительное уточнение в принимающем банке;

- комиссия за совершение операции – 2% в рублях (минимум 50, максимум 1500 рублей), 1% в инвалюте (минимум 15, максимум 200 долларов США).

Также Сбербанк осуществляет приём переводов СВИФТ из других стран в Россию. Для этого зарубежный отправитель должен указать реквизиты банка-получателя (включая его SWIFT код). Денежные средства принимаются в следующих валютах: доллары США, евро, британские фунты стерлингов, швейцарские франки, японские йены, китайские юани.

Что будет, если отключат СВИФТ в России

Главный вопрос, интересующий отечественный бизнес: что будет, если отключат СВИФТ? Задаваться им стали после внедрения санкций со стороны ЕС и США в связи с присоединением Крыма к России.

Во-первых, сразу надо отметить, что международная система межбанковских переводов далека от политики. Здесь правят финансовые воротилы, которые зарабатывают на переводах. Просто так никто не откажется от сотрудничества с банками РФ, которые выплачивают системе комиссии за годовое обслуживание и за каждый платеж. Но Банк России учел возможность подобного развития события, учредив собственный внутрироссийский СВИФТ еще в конце 2014 года.

Здесь важно отметить, что физические лица не пострадают, им не надо задумываться над тем, что будет, если отключат СВИФТ в России. Расчеты по картам происходят независимо от международнойсистемы, но только на территории страны, банком которой была выпущена карта. Проблемы возникнут в первую очередь у организаций, ведущих торговлю с заграничными партнерами.

Еще один важный фактор – СВИФТ это акционерное общество, то есть напрямую неподконтрольное государству, но отчитывающееся перед Европейским союзом. Здесь влияние США (главного законодателя моды на санкции) минимально. Но если СВИФТ и отключат, то российские банки просто переключатся на прямые переводы между финансовыми учреждениями. Также можно привлечь и сторонних посредников.

Главные последствия отключения SWIFT для России:

- Задержки с денежными переводами (срок может превысить 7 дней).

- Потеря переводов из-за частых сбоев и ошибок.

Для операций будет использоваться обычный интернет, факс и телекс. Защищенность подобных линий связи может быть существенно ниже, чем у системы СВИФТ.

Альтернатива системе SWIFT

В 2012 году от SWIFT отключили банки Ирана, которые быстренько перешли на платёжную систему SUCRE, как это когда-то сделали в Боливии, Никарагуа, Венесуэле, Эквадоре и на Кубе. Иран понес существенные потери, но пережил отключение, сумев оформить денежные переводы по импорту и экспорту в новой системе.

В России Банком РФ на базе его информационно-телекоммуникационного комплекса технических решений уже создана альтернативная система передачи финансовых сообщений (СПФС) или российская СВИФТ. Что она умеет:

- Передает сообщения в формате SWIFT;

- Отправляет сообщения в собственных форматах пользователей;

- Обеспечивает контрольную верификацию сообщений;

- Помогает определять участникам списки своих контрагентов и типов принимаемых сообщений.

Нельзя забывать и про традиционные способы отправки денег за границу без SWIFT:

- С карты на карту (по номеру карты);

- Электронные платежи Вебмани, Киви, Яндекс.Деньги;

- Денежные переводы Золотая Корона, Contact, Western Union;

- Переводы в криптовалюте.

- https://investor100.ru/swift/

- http://nebogach.ru/money/kak-rabotayut-bankovskie-perevody-po-sisteme-swift-svift/

- https://SwiftKod.ru/

- https://vKreditBe.ru/chto-takoe-swift-kod-banka/

- https://bankirsha.com/cistema-perevodov-svift-swift-perevod-deneg-mezhdu-bankami.html

- https://cbt.center/mezhdunarodnyj-perevod-deneg-swift-perevod/

- https://psm7.com/payment-systems/kak-otpravit-perevod-swift.html

- http://capitalgains.ru/stati/perevod-svift-plyusy-i-minusy.html

- https://kak-popolnit.ru/platezhnaya-sistema-swift/

- https://money.inguru.ru/navigator/stat_chto_takoe_swift

- https://FinFocus.today/swift-prostymi-slovami.html