Содержание:

Определение банковского перевода

Под банковским переводом подразумевается вид безналичного расчета, при котором одна сторона (банк-эмитент) берет на себя обязанность по просьбе и за определенное вознаграждение со стороны перевододателя перечислить определенную сумму конкретному лицу (переводополучателю).

Как это работает?

Для начала давайте рассмотрим участников процесса:

Банк-эмитент карты отправителя и карты получателя, т.е. тот банк который выпустил карту.

Банк-эквайер — банк осуществляющий прием реквизитов банковских карт и осуществляющий процессинг перевода — взаимодействие с платежными системами, проверку на мошенничество и тд. Банк-эмитент и банк-эквайер могут быть одним и тем же банком.

Платежная Система. Когда мы совершаем перевод с карты на карту и вводим реквизиты карт отправителя и получателя, банк-эквайер не знает, что это за карты и каким банкам они принадлежат и обращается в ПС (т.к. у ПС есть юридические взаимоотношения со всеми банками членами ПС и вся информация о том какие карты какими банками были выпущены).

Также ПС выполняет функции клиринга и т.к. деньги фактически приходят на счет в банке только на следующий день — является гарантом того, что деньги точно придут, что позволяет зачислять деньги на карту физ. лицам мгновенно не ожидая завершения расчетов.

ПС бывают международные (VISA, Mastercard и т.д.) и локальные (Белкарт, Элкарт и тд).

Сервис-провайдеры (IPSP). Представьте, что вы не очень крупный банк и хотите предоставить своим клиентам возможность переводить деньги с карты на карту у себя в интернет-банкинге. Для этого вам потребуется:

- пройти сертификацию PCI DSS

- получить лицензии VISAMastercard

- провести доработки на процессинге

- разработать интерфейсы и т.д.

Все это стоит довольно существенных денег, которые маленький банк очень долго будет отбивать на комиссиях с переводов, и возможно не отобьет никогда. В этом случае на помощь приходят сервис-провайдеры — это компании, которые проинтегрировались с банками-эквайерами, у которых есть все необходимые лицензии, которые разработали интерфейс и предоставляют уже готовый сервис в различных форматах: API, виджет (iframewebview), брендируемое мобильное приложение и тд. Предоставляют сервис они бесплатно, а зарабатывают на комиссии с переводов (SaaS) и часть этой комиссии отдают той площадкебанку, на котором размещается сервис.

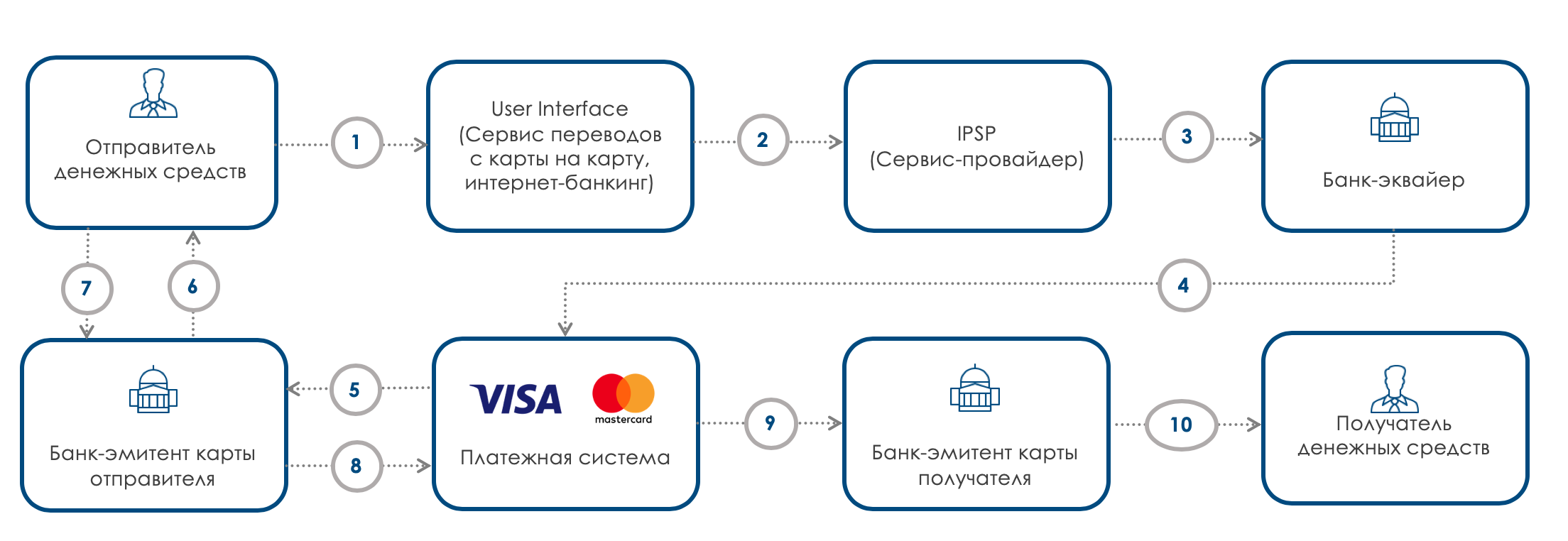

Верхнеуровнево процесс перевода выглядит следующим образом:

1. Отправитель вводит реквизиты перевода (данные карт, сумму и т.д.)

2,3. Реквизиты передаются в банк-эквайер (либо напрямую, либо через сервис-провайдера)

4. Банк-эквайер инициирует перевод обращаясь в платежную систему и пересылая ей реквизиты перевода

5. Платежная система определяет по номеру карты банк-эмитент карты отправителя и отправляет в банк запрос на перевод

6. Банк-эмитент проводит авторизацию – перенаправляет отправителя на страницу ввода 3DS (смс или push-уведомление с кодом)

7. Отправитель вводит проверочный код

8. Банк-эмитент карты отправителя отправляет ответ в платежную систему о том, что авторизация проведена успешно

9. Платежная система отправляет запрос в банк-эмитент карты получателя на зачисление денежных средств на карту получателя

10. Банк-эмитент карты получателя зачисляет деньги на расчетный счет получателю

Но есть нюанс

Когда вы увидели надпись об успешном переводе (и у вас деньги списались, а получателю начислились), на самом деле деньги еще никуда не ушли, успешно прошла только авторизация. Деньги уйдут на следующий день, после того как в конце операционного дня ПС проведет клиринг и сообщит банку-эмитенту карты отправителя, что ему необходимо отправить деньги в банк-эмитент карты получателя, а также выставит отдельный счет для оплаты комиссии в пользу ПС. Именно поэтому иногда переводы задерживаются, так как некоторые банки ждут завершения фактических расчетов, которые происходят только на следующий день.

Банковский клиринг — это взаимозачет, выглядит следующим образом:

- Вася перевел из банка «А» в банк «Б» 200 рублей

- Оля перевела из банка «А» в банк «Б» 100 рублей

- Костя перевел из банка «Б» в банк «А» 400 рублей

Вместо совершения 3 разных переводов в течении дня, банки ждут конца дня и совершают только один на сумму 100 рублей из банка «Б» в банк «А».

Основные методы пересылки

Перечислить свои финансы потребителю с помощью банка можно следующим способом:

- простым, для этого нужно знать реквизиты собственного счета и получателя;

- документарным, когда транзакция осуществляются по предъявлению документального комплекта;

- используя банковские чеки.

Что такое банковский перевод и как его оформить? Ответы в видео:

Посредники, которые участвуют в пересылке, получают свой заработанный процент. Поэтому в данной среде образовалась конкурентная борьба, победить в ней помогают разработки и внедрение новых схем.

Основными критериями в оценке деятельности является скорость зачисления средств и стоимость услуги.

Кто стал популярным среди посредников

Среди дельцов данной сферы выделились компании, которые завоевали популярность у потребителей оперативной скоростью и доступной стоимостью в перечислении финансов заграничным получателям:

- точки «Евросети»;

- Western Union;

- Юнистрим.

Просто и удобно можно пополнить счет в Сбербанке с мобильного телефона, если получатель находится в одной стране с отправителем.

Как происходит перевод

Любой, кто открывает р/с получает соответствующие реквизиты. Они индивидуальны в каждом случае и не могут повторяться. Не реально встретить двух клиентов с идентичными номерами счетов, что строго контролируется автоматизированной банковской системой (АБС).

Чтобы переслать деньги, необходимо отправителю составить платежный документ. Это обязательный инструмент при безналичной форме расчетов. Таким образом клиенты инструктируют банк по поводу предстоящей транзакции. Можно распечатать платежное поручение на бумажном носителе или сформировать в электронном формате, воспользовавшись онлайн-банкингом, мобильным приложением или специальной системой для юридических лиц.

Содержание платежного поручения:

- развернутое название финансово-кредитной организации;

- № расчетного счета, с которого будут списываться средства;

- БИК (банковский идентификатор);

- ИНН;

- ОКПО;

- размер перевода;

- назначение;

- наименование адресата;

- № р/с.

На основании такого документа деньги списывают со счета отправителя и перечисляют на счет получателя. Последний может быть открыт в той же или другой финансовой организации, либо за пределами РФ. Уполномоченный банк принимает платежку и исполняет свои обязательства безоговорочно, при условии наличия на р/с клиента достаточной суммы.

Внутренний перевод и его особенности

Для осуществления точной отправки денег пользователь должен знать основные данные своего получателя.

К платежным реквизитам относятся следующие сведения:

- наименование банка;

- номер открытого расчетного счета;

- БИК – цифровое значение банковского идентификационного кода;

- ИНН;

- сумма;

- предназначение.

Что означает банковский перевод?

В случае недостоверности в указанных реквизитах транзакцию отменяют, средства будут возвращены отправителю кроме комиссии.

Пересылать деньги на территории одного государства можно между разными финансовыми учреждениями они осуществляются с помощью национального банка.

Перевод в другой банк

Перевод денежных средств стороннему банку, но находящемуся на территории РФ, называют межбанковским трансфером. Здесь используется корреспондентский счет, зарегистрированный в Центробанке.

К/C может быть двух видов:

- ЛОРО – счет ЦБРФ, открытый непосредственно в кредитной организации;

- НОСТРО – р/с в Банке России.

Пример межбанковского перевода:

- Клиент А составляет платежку с целью поручить своему банку (X) перевести деньги лицу В, у которого открыт счет в другом банке (Y).

- По платежному документу X списывает средства с р/с А.

- Деньги через транзитный счет перетекают на корсчет Банка России. Там перевод проверяется на соответствие нормам закона.

- Далее деньги зачисляются на транзитный счет Y. Банк-получатель находит адресата В в своей клиентской базе. В случае его отсутствия перевод возвращают сначала в Центробанк, с последующим перенаправлением в банк X. При этом обязательно поясняют причины возврата.

- Банк X должен составить новое поручения с изменениями или возвратить деньги на счет отправителя.

Банк-эмитент не несет ответственности за ошибки, допущенные при формировании платежного поручения. Поскольку он ответственен только за исполнение поручения, данного клиентом А.

Обычно международный перевод занимает до 3 рабочих дней.

Как выполняют транзакцию по международным каналам

Население мигрирует между странами, отсюда возникла потребность в международных банковских переводах. Граждане, чтобы перевести деньги используют платежную систему, завоевавшую популярность — SWIFT.

С её помощью выполняются валютные операции для пользователей разных государств. Финансисты, участвующие в сделках, имеют свои идентификационные коды.

Чтобы осуществить транзакцию предстоит заполнить форму с обозначением:

- адресата, его личных данных;

- наименования учреждения получателя;

- кода СВИФТ;

- номера расчетного счета.

Операцию проводят в валюте той страны, в которой находится получатель

Как проводить банковские переводы без комиссии? Смотрите видео:

Банки посредники разместили на своей территории:

- Германия;

- Япония;

- Великобритания;

- США.

Банкиры имеют корсчета, через которые выполняют международный перевод.

Как перевести средства между держателями карт

Граждане держат свои накопления в различных финансовых организациях, а платят за товары с помощью пластиковых карт, которые обеспечивают различные платежные системы.

У жителей появились карты МИР, MasterCard, Visa, как и потребность, перебрасывать деньги с одной на другую. Для этого можно прийти в офис учреждения, подать менеджеру цифровое значение карты получателя и он выполнит необходимую операцию.

Владельцы личных кабинетов в различных банках, могут удаленно отправить сумму близкому человеку. Пополнять пластик эффективно из электронных кошельков, кто зарегистрирован в данной системе.

Переводы данного вида осуществляются через:

- банкоматы;

- терминалы;

- онлайн-сервисы.

Зная номер абонента, обозначенный на лицевой стороне платежного инструмента, можно использовать любой удобный для отправителя способ, чтобы мгновенно переслать получателю деньги.

Карточные счета не блокируются в нерабочее для финансовой организации время, операции в интернете осуществляются круглосуточно.

Как узнать об успешном переводе денег

Зачисление денег путем банковского перевода происходит в течение 3 рабочих дней. Как только платежка переходит в статус «Исполнено», вернуть отправленные средства нельзя. Узнать, дошли или нет деньги по назначению, можно только у владельца принимающего счета. Банки-получатели не уполномочены уведомлять сторонних клиентов о поступлениях на счета, за исключением лиц, на имя которых они открыты. Поэтому бессмысленно звонить в банк контрагента и пытаться узнать информацию о поступлении средств.

Если получатель утверждает, что деньги не пришли на р/с, то можно потребовать провести банковскую проверку. Надо отправителю лично посетить свой банк и подать заявление на розыск потери. В нем обозначают номер платежного документа, дату совершенной операции, и на какую сумму.

К розыскным мероприятиям рациональнее приступать не ранее истечения 3 дней с момента отправки банковского перевода. Часто деньги благополучно возвращаются отправителю, что связано с ошибочно составленной платежкой (указаны не те реквизиты банка-получателя или контрагента).

Чем разные способы перевода отличаются друг от друга?

Рассмотрим особенности каждого варианта.

Через банк

Универсальный способ. Можно отправить наличные деньги или сделать безналичный перевод, по России или за рубеж, клиенту того же банка или другого.

Кому подойдет: практически всем. Особенно удобен, если у отправителя и получателя счета в одном банке.

Как сделать перевод: через отделения, банкоматы, личный кабинет на сайте или мобильное приложение. Некоторые банки также предлагают переводы с помощью СМС.

Чтобы отправить наличные деньги через офис банка, не обязательно открывать в нем счет. Достаточно прийти в отделение с паспортом и заполнить заявление на перевод. В заявлении отправитель указывает название и реквизиты банка, куда должны прийти деньги, а также фамилию, имя, отчество адресата и его паспортные данные. Получателю выдадут деньги в кассе банка.

Возможен вариант, когда вы отправляете наличные в отделении, а деньги приходят на банковский счет адресата. В таком случае вместо паспортных данных получателя надо указать номер его счета.

Онлайн-переводы доступны в личном кабинете на сайте банка или в его мобильном приложении. Перевести деньги можно с карты на карту или со счета на счет.

Для СМС-переводов у отправителя и получателя должны быть карточные счета, к которым привязаны их номера телефонов. Чтобы сделать перевод, нужно отправить сообщение на определенный номер, указав в нем только телефон получателя и сумму. Подробную инструкцию по таким переводам можно получить в своем банке.

Для перевода через банкомат у отправителя, как правило, должна быть карта этого банка. Также понадобится номер счета, карты или телефона получателя. Иногда банки разрешают через банкоматы переводить деньги только своим же клиентам. А некоторые банкоматы позволяют сделать перевод, даже если у отправителя нет карты, но у получателя есть счет в банке, которому принадлежит аппарат.

Сумма перевода: неограниченна, если делать его через отделения банка. При переводе другими способами банки могут вводить ограничения на сумму одной операции, в день и в месяц.

Комиссия: внутри одного банка обычно нулевая — как за онлайн, так и за офлайн-переводы. Некоторые банки устанавливают лимит бесплатных перечислений в месяц, а за отправку сумм сверх лимита берут комиссию –около 1–1,5%.

За перевод из одного банка в другой чаще всего придется заплатить от 0,5 до 6% в зависимости от суммы, валюты и способа транзакции.

Онлайн-переводы всегда дешевле, чем в отделении того же банка. Например, за отправку перевода через личный кабинет на сайте или через мобильное приложение с вас возьмут 0,5–1%, в офисе банка — 1–2%.

Как правило, дешевле всего обходятся онлайн-переводы по реквизитам. В этом случае деньги проходят напрямую между банковскими счетами, минуя карточную платежную систему — не нужно отчислять ей часть комиссии.

Перевод с дебетовой карты на карту в другом банке, как правило, обходится в 1–1,5% от суммы, с кредитки — до 6%.

Скорость перечисления денег: несколько секунд, если перевод идет с карты на карту, в том числе разных банков. В других случаях перевод может занимать до 3 рабочих дней.

Через систему быстрых платежей (СБП)

СБП позволяет делать переводы по номеру телефона между клиентами банков, подключенных к этой системе.

Кому подойдет: людям, у которых есть счета в российских банках, привязанные к номеру телефона, а также доступ в онлайн-банк или банковское мобильное приложение.

Как сделать перевод: в меню приложения или онлайн-банка надо найти пункт «Перевод по номеру телефона» или «Перевод через СБП», ввести номер телефона получателя, сумму и выбрать из появившегося списка название банка, куда отправятся деньги.

Сумма перевода: можно перевести максимум 600 000 рублей. Но банки могут самостоятельно снизить этот лимит.

Комиссия: переводы через СБП до 100 000 рублей в месяц бесплатны. Если сумма превышает этот предел, банки вправе брать комиссию до 0,5% от размера перевода, но не больше 1500 рублей.

Скорость перечисления денег: мгновенно.

Через одну из систем денежных переводов

Такие системы позволяют переводить деньги без открытия счета. У большинства из систем есть собственные пункты отправления и получения денег в разных странах. Кроме того, они обычно сотрудничают с банками, салонами связи, почтой — таким образом формируется обширная сеть пунктов, в которых можно как отправить, так и получить перевод.

Реестр операторов платежных систем, которые работают в России, можно найти на сайте Банка России.

Кому подойдет: практически всем. Особенно удобен тем, кто хочет отправить деньги за границу.

Как сделать перевод: для перевода наличных отправителю нужно заполнить заявку, внести в кассу деньги, получить секретный код и передать его получателю. Без него он не сможет забрать деньги. Для получения перевода также, как правило, требуется предъявить документ, удостоверяющий личность.

На сайтах многих систем можно отправить перевод с банковской карты на банковский счет получателя, в том числе зарубежный, или оформить получение наличными через отделение.

Сумма перевода: как правило, системы денежных переводов разрешают отправлять по России не больше 600 000 рублей в месяц. Для зарубежных стран лимит может быть еще ниже.

Комиссия: зависит от суммы перевода и страны назначения. В среднем по России и в страны СНГ это 1–1,5%, в дальнее зарубежье — 2–4%.

Скорость перечисления денег: от нескольких минут до 3 рабочих дней.

Через электронный кошелек

Через электронный кошелек можно отправить деньги на другой электронный кошелек, счет в банке или банковскую карту. В некоторых случаях адресат может получить наличные в офисе одной из систем денежных переводов. Но такая опция доступна, только если у оператора электронных кошельков есть соглашение с системой переводов.

Перед тем как заводить электронный кошелек, необходимо удостовериться, что компания-оператор входит в реестр Банка России.

Кому подойдет: тем, кто хочет делать переводы онлайн, в том числе без открытия банковского счета.

Как сделать перевод: нужно завести персонифицированный электронный кошелек или именной с упрощенной идентификацией.

Персонифицированный кошелек можно открыть только офлайн — в офисе компании-оператора или ее партнеров, при этом понадобится паспорт. Для именного кошелька с упрощенной идентификацией достаточно заполнить онлайн-анкету и указать в ней свои паспортные данные.

Анонимные электронные кошельки, при регистрации которых указывается только логин и номер телефона, для переводов не подходят.

Пополнить кошелек можно наличными через платежные терминалы компании-оператора, а также через банкоматы и отделения ее партнеров. Также легко внести деньги на кошелек с банковской карты через сайт оператора.

Отправить деньги получателю можно на его электронный кошелек или банковскую карту.

Сумма перевода: для кошельков с упрощенной идентификацией — не более 60 000 рублей за один раз и не более 200 000 рублей в месяц. Для персонифицированных кошельков лимит перевода — 600 000 рублей за один раз. При этом количество транзакций в месяц неограниченно.

Комиссия: операторы электронных кошельков часто устанавливают сложную систему комиссий за свои услуги. Размер комиссии может зависеть от типа кошелька, направления перевода — на кошелек или карту — и других условий. Он варьируется от 0 до 3%.

Скорость перечисления денег: между кошельками — мгновенно. Деньги с кошелька на карту или счет в банке могут идти до 3 рабочих дней.

Контакт (Contact)

КОНТАКТ

(Contact) – Российская система международных денежных переводов, которой недавно исполнилось 10 лет. Переводы можно осуществлять в рублях РФ, долларах США и евро.

Скорость доставки: от 15 минут. Время выдачи перевода зависит от разницы часовых поясов пункта отправления и пункта получения, а также от режима работы банка-получателя.

Комиссия за отправку денежного перевода по России составляет – 1,5%. Между Россией, странами СНГ, Балтии и Грузией – 2%. Из России, стран СНГ, Балтии и Грузии в страны дальнего зарубежья – 3%. При этом, если вы будете отправлять крупные суммы (от 160 000 рублей), то комиссия за перевод составит всего 0,7%

Система “Контакт” представлена более чем четырьмя десятками тысяч офисов обслуживания в почти 90 странах мира. При этом компания активно развивается, открывая в среднем 145 новых офисов в неделю по всему миру.

Для того, чтобы сделать перевод “Контакт” достаточно паспорта. При получении необходимо также предоставить документ удостоверяющий личность и указать номер перевода.

Также, система “Контакт” предоставляет возможность денежного перевода онлайн, что очень удобно, так как не нужно идти в банк и стоять в очереди. Но, данная услуга не дешевая. Например, при переводе 100$ комиссия составит 7$, а при отправке 105$, комиссия уже будет 14$. Данной услугой можно воспользоваться при наличии карты Visa или MasterCard.

Почта Росси

Почта России предлагает 2 варианта перевода денежных средств. Первый – Экспресс-перевод «Форсаж», мгновенный перевод, только для физических лиц. Максимальная сумма перевода по России – 300 т.р., за рубеж – 150 т.р. Почтовый перевод – действует как для физических, так и для юридических лиц. Ограничение по России – до 500 т.р. Отправляется в почтовое отделение, либо доставляется на дом. Если доставлять на дом, то максимальная сумма – 120 т.р.

Почта России обладает широкой сетью отделений по всей стране и обеспечивает предоставление гарантированной услуги даже в самых отдаленных регионах страны, в чем заключается основное конкурентное преимущество перед другими участниками рынка.

Тарифы на экспресс-перевод Форсаж по России выглядят следующим образом:

| Форсаж – Адресные переводы по России | |

| Размер пересылаемой суммы | Тариф |

| до 3000 руб. включительно | 150 руб. |

| свыше 3000 руб. до 7500 руб. | 300 руб. |

| свыше 7500 руб. до 500 000 руб. включительно | 1,7%, но не более 2000 руб. |

| Форсаж – Безадресные переводы по России | |

| Размер пересылаемой суммы | Тариф |

| до 3000 руб. включительно | 99 руб. |

| свыше 3000 руб. до 300 000 руб. включительно | 1,2%, но не менее 149 руб. и не более 1000 руб. от суммы перевода |

| Международные переводы | |

| Размер пересылаемой суммы | Тариф |

| до 150 000 руб. включительно | 1,8% от суммы перевода, но не менее 149 руб. |

Что касается денежных переводов по РФ, то здесь тарифы следующие:

- До 1 000 руб., комиссия составит – 80 руб. + 5% от суммы перевода

- От 1 000 руб., до 5 000 руб. комиссия составит – 90 руб. + 4% от суммы перевода

- От 5 000 руб., до 20 000 руб. комиссия составит – 190 руб. + 2% от суммы перевода

- От 20 000 руб., до 500 000 руб. комиссия составит – 290 руб. + 1,5% от суммы перевода

Международные переводы в Азербайджан, Армению, Белоруссию, Грузию, Казахстан, Киргизию, Латвию, Литву, Молдову, Таджикистан, Туркменистан, Узбекистан, Францию, Южную Осетию, Сербию и Китай следующие:

- от 80 руб. до 290 руб. + 1,5% – 5% от суммы перевода.

Как не потерять деньги при переводе?

Какой бы способ вы ни выбрали, убедитесь, что компания-посредник работает легально. Проверить ее можно на сайте Банка России (нужно вбить в поисковую строку юридическое название, его обычно указывают на сайте компании). Если вы делаете онлайн-перевод, удостоверьтесь, что находитесь на официальном сайте компании, а не попали на сайт-двойник.

Может оказаться, что вы случайно отправили деньги не тому, кому собирались. Или наоборот, вам пришел неожиданный перевод от незнакомца. Что делать в таких случаях, можно узнать из статьи «Как вернуть деньги, которые вы отправили или получили по ошибке».

Характерные особенности

Денежные средства постоянно находятся в обороте. Такие мероприятия выполняют как юридические, так и физические лица. Не всегда в перечислениях участвуют банки.

Допустим, пенсионер может пожелать получать пенсию:

- в почтовом отделении после предъявления паспорта;

- по карте;

- на дому.

Минусы банковского перевода.

Пересылка наличных денег по адресу через почтовый перевод по-прежнему часто применяется. Для этого не нужно открывать банковских счетов или знать подробные реквизиты лица, кому предназначены финансы.

Если на почту придет значительная для данного региона сумма, её предстоит заранее заказать и в пункт привезут наличные.

Каждое перечисление отличается скоростью поступления средств по адресу и уровнем комиссионного сбора за выполненную услугу.

К примеру:

- Почта доставит перечисления в пределах 10 суток, возьмет за это 5 % от общей суммы, получателю принесет их почтальон или ему самому нужно прийти за деньгами с паспортом и заполненным извещением.

- Для получения банковского перевода предстоит посетить то заведение, куда были переведены деньги. Процедура платная для отправителя, ему потребуется потратить 10%.

- Самым быстрым получением средств, и менее затратным служит перечисления с карты на карту.

- Нашли своих клиентов электронные кошельки, пользователи должны иметь связь с интернетом, размер комиссии зависит от выбранной операции.

Лимиты на переводы

- Лимит на 1 перевод 100 000 рублей.

- Лимит на карту отправителя 1 000 000 рублей в месяц.

- Лимит на карту получателя 1 000 000 рублей в месяц.

Какие документы нужны

Отправителю понадобится удостоверение личности. Форма заполняется прямо в офисе банка или компании, оказывающей такие услуги. Если сумма больше установленных в учреждении лимитов, сотрудник может потребовать документы, подтверждающие назначение операции. Получателю нужен только паспорт.

Заключение

Каждый человек выбирает для себя наиболее удобные способы расчетов и финансовых операций, но без банковских переводов не обошелся ни один семейный бюджет.

Люди оценили удобство платежей без очередей с домашнего кресла, мгновенное поступление денег в экстренных жизненных ситуациях, где важным помощником является банк и его услуга в виде перевода.

- https://kreditkarti.ru/chto-takoe-bankovskiy-perevod

- https://habr.com/ru/post/469635/

- http://phg.ru/finansy/perevod-deneg/bankovskii-perevod.html

- https://fincult.info/article/denezhnye-perevody-kak-eto-rabotaet/

- https://myrouble.ru/denezhnye-perevody-obzor-samyx-populyarnyx-sistem/

- https://www.vtb.ru/personal/platezhi-i-perevody/

- https://money.inguru.ru/navigator/stat_valyutnye_perevody_za_granicu