Когда они решают взять ссуду в банке, заемщики, очевидно, знают, что им придется заплатить определенный процент. Но помимо этого существует ряд затрат, некоторые из которых не являются обязательными. В частности, некоторые банки взимают комиссию при ежемесячной оплате наличными через кассу. В нашей статье мы рассмотрим различные способы выплаты кредита и возможности сэкономить на этой операции.

Содержание:

Плюсы и минусы банковского кредита

Статистика показывает, что большинство людей прибегают к решению своих финансовых проблем за счет заемных средств. Очевидно, этот шаг необходимо учитывать, необходимо сравнить преимущества возможности получить деньги немедленно и общую стоимость кредита. На самом деле в нашей стране кредиты выдаются под очень высокие проценты, поэтому необходимо хорошо подумать, прежде чем принимать решение о займе. Население западных стран живет в основном в кредит, покупает недвижимость, автомобили, финансирует бизнес. Но проценты по кредиту несопоставимы с теми, которые предлагают российские банки.

Как и любое явление, у банковского кредита есть как положительные, так и отрицательные стороны. Различные финансовые учреждения предлагают свои условия кредитования. Кроме того, банки иногда могут организовывать рекламные акции для привлечения клиентов, делая свои продукты более привлекательными для потребителей.

Преимущества использования заемных средств:

- нет необходимости собирать большой пакет документов (иногда для получения потребительского кредита достаточно только паспорта клиента);

- кредит может быть выдан в любое время удобным для клиента способом и при любой необходимости (несоответствующий кредит);

- кредит может получить не только физическое лицо, но и предприниматель для нужд своего бизнеса или в инвестиционных целях;

- существует широкий спектр кредитных продуктов с различными условиями, в том числе условиями и способами выплаты кредита;

- у людей с разным уровнем дохода есть возможность взять ссуду;

- есть возможность оформить безналичный кредит онлайн, удобным способом оплаты в этом случае будет использование электронных платежных систем;

- любую ссуду легко погасить досрочно, предварительно обсудив эту возможность с банком;

- для юридического лица из-за финансовых обременений уменьшается база для исчисления налога на прибыль;

- каждый заемщик имеет возможность заранее планировать и контролировать свои финансовые потоки с учетом условий и методов расчета кредита, предусмотренных договором.

Кредиты очень популярны во всем мире, потому что дают людям возможность сразу реализовать свои потребности и желания, а не копить долгие годы на необходимое. Несмотря на то, что покупка соответственно будет стоить немного дороже, для потребителя эти затраты вполне приемлемы, так как позволяют в нужный момент купить квартиру или машину, оплатить туристический билет и т.д.

[предложение] Кроме того, кредиты менее зависимы от инфляции, что делает этот способ покупки очень привлекательным для населения. Ведь если на машине сэкономить несколько лет, значительную ее часть съест инфляция. Таким образом, заимствование денег – хороший способ избежать обесценивания ваших сбережений. Обычно заемщики всегда учитывают этот фактор при выборе кредита.

Однако необходимо учитывать возможные недостатки такого решения:

- Невозможно взять крупную сумму без залога или поручителя, что накладывает дополнительные обязательства не только на самого заемщика, но и на третьих лиц.

- При подаче заявки на адресную ссуду деньги не могут быть использованы ни для каких других целей, не указанных в договоре.

- Если заемщик желает погасить ссуду раньше, чем ожидалось, банк может взимать дополнительную комиссию.

- Иногда получить кредит можно только подготовив большой пакет документов (особенно это актуально для организаций).

- Выплаты по кредиту производятся по строгому графику.

- Банк тщательно проверяет информацию о каждом заявителе: соответствие условиям кредита, платежеспособность.

- В договоре могут быть скрытые комиссии, другие дополнительные платежи, о которых заказчик не знает.

- Общая стоимость кредита очень высока.

Большие риски заемщика могут быть связаны с получением кредита в иностранной валюте. Если его курс внезапно вырастет, вам придется отдать банку намного больше денег, чем было рассчитано изначально.

Самой большой проблемой для заемщиков является такой способ страхования банковских рисков в качестве залога. В этом случае у покупателя есть реальный шанс потерять свое имущество.

Окончательная стоимость кредита намного превышает сумму, предоставленную клиенту. Помимо банковского процента, который известен заранее, заемщику придется заплатить финансовому учреждению дополнительные деньги, например, в виде комиссии за ведение ссудного бизнеса, перечисления ежемесячных платежей (с некоторыми способами платеж по кредиту).

Методы расчета платежей кредита

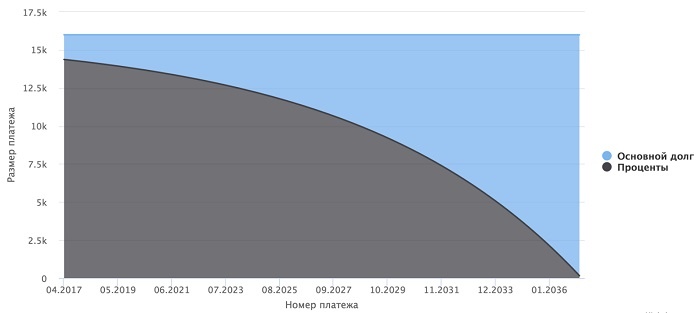

Методика расчета аннуитета

Этот метод оплаты кредита предполагает, что заемщик ежемесячно выплачивает банку равные суммы в течение срока действия контракта. Они публикуются в один и тот же день месяца.

Несмотря на то, что сумма не меняется в течение всего срока действия контракта, структура взноса каждый раз будет разной. Если для ссуды выбран метод аннуитета, клиент сначала выплачивает проценты, а только потом основную задолженность.

Возьмем пример. Допустим, гражданин взял ипотечный кредит на 3 миллиона рублей сроком на 15 лет. Ставка составляла 10% годовых. Размер взноса, рассчитанный по аннуитетной схеме, составляет 32 238 руб. Именно такую сумму заказчик должен будет платить ежемесячно в течение срока действия договора.

В рамках первого платежа в теле кредита будет всего 8000 рублей, а остальная сумма будет включена в выплату процентов по кредиту. То есть, несмотря на то, что заемщик регулярно производит платежи, по крайней мере в течение первых 6 месяцев он фактически выплачивает банковские проценты. В то же время объем кредитования несколько снижается. И только минимум через полгода значительная часть суммы взноса ляжет на основной долг. Возможно внесение фиксированного платежа на несколько лет, но при этом объем кредита практически не изменится.

Со временем сумма платежа останется прежней, но изменится ее структура. Чем ближе подходит истечение срока действия контракта, тем большая доля взноса приходится на основную часть ссуды. В то же время клиент не отслеживает, сколько денег ему осталось выплатить по основному долгу. Для него важно, чтобы он вносил фиксированную сумму, это облегчает ему планирование бюджета.

Чтобы погасить свои банковские счета быстрее, вы можете закрыть ссуду раньше, чем ожидалось. Но этот метод не для всех. Вы также можете сэкономить другим способом, просто увеличив ежемесячный платеж. Затем переплаченная сумма пойдет на погашение кредитной организации. Впоследствии проценты будут пересчитаны с учетом уменьшения долга по капиталу, ежемесячный платеж также уменьшится.

Если у покупателя есть возможность погасить часть суммы раньше, чем ожидалось, это нужно сделать как можно скорее. Это связано с тем, что в начале срока банковские проценты выплачиваются на остаток основного долга. Поэтому есть смысл сократить кредитную организацию в начале срока. По прошествии определенного времени досрочное погашение не будет иметь никакого смысла, потому что фактически все проценты будут выплачены банку, и останется только основной долг.

При составлении суда сотрудник банка произведет все расчеты с учетом сроков выплаты кредита. Вы можете рассчитать ежемесячный взнос самостоятельно по формуле:

X = S * (P + (P / (1 + P) C – 1)), где:

- S – сумма кредита;

- P – ежемесячная выплата процентов. Стоимость рассчитывается путем деления установленной годовой ставки на 12 месяцев;

- – срок, на который предоставляется заем.

Чтобы оценить, сколько денег нужно будет ежегодно выплачивать банку, к полученной сумме нужно прибавить проценты за весь период и разделить на количество лет. При методе выплаты аннуитета ссуды в начале срока вклад будет в основном представлять собой проценты, а ближе к концу – тело ссуды.

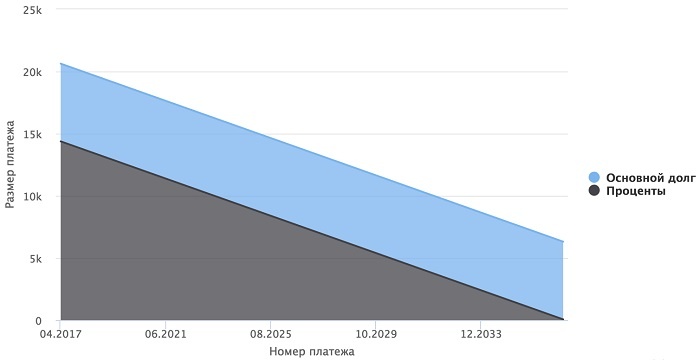

Дифференцированный метод расчета

Этот способ оплаты кредита отличается от предыдущего тем, что каждый месяц размер рассрочки будет отличаться. По мере погашения долга вам придется платить все меньше и меньше. В состав взноса также входят проценты и кредитная организация. При этом в начале срока также выплачиваются проценты, доля которых со временем уменьшается. И такая же сумма зачисляется на счет кредитной организации каждый месяц в течение срока действия договора.

Условия ссуды могут быть одинаковыми для аннуитета и дифференцированных способов оплаты ссуды. Но из-за разной структуры ежемесячного взноса во втором случае будет ощутимая разница между выплатами в начале и в конце срока. Первые выплаты состоят из фиксированной суммы по основной части ссуды и значительной доли процентов. А последняя будет намного меньше, так как по основному долгу останется только такая же сумма и совсем немного по процентам. В связи с тем, что в начале срока необходимо заплатить большие деньги по кредиту, этот способ подходит далеко не всем.

Если мы посчитаем, сколько денег нужно будет выплачивать ежемесячно с помощью дифференцированного и аннуитетного метода, то мы увидим, что суммы сильно различаются. Например, мы берем одинаковые условия кредитования и по-разному рассчитываем годовой платеж для кредитной организации и проценты. По аннуитетной схеме необходимо будет предоставить банку 5 867 344 рубля, по дифференцированной схеме – 5 262 501 рубль. То есть последний способ погашения кредита для заемщика намного выгоднее.

Подсчитать, сколько повлечет за собой дифференцированный ежемесячный платеж, намного проще. Для этого необходимо прибавить проценты за весь период к кредитной организации и разделить на количество месяцев.

Давайте посмотрим на пример. Гражданин берет ипотечный кредит на сумму 3 000 000 рублей под 12% годовых сроком на 10 лет или 120 месяцев. Взнос по телу займа составит 3 000 000 рублей. / 120 месяцев = 25 000 рублей в месяц, без изменений до истечения срока действия контракта. После выплаты половины кредита (1500000 рублей) вы можете рассчитать, сколько процентов нужно будет погасить в месяц, по следующей формуле:

((1500000 * 12%) / 12) / 100 = 15000 руб.

Таким образом, мы обнаружили, что методы выплаты аннуитета и дифференцированной ссуды сильно отличаются друг от друга. Каждая из этих схем предлагает определенные преимущества для клиента и банка, поэтому применяются обе. Эти способы оплаты кредита имеют следующие отличия:

- Дифференцированная оплата подразумевает меньшую переплату по договору.

- Дифференцированный платеж более выгоден для заемщика, поэтому банк предъявляет к заемщику более высокие требования.

- При использовании метода выплаты аннуитетного кредита проценты в основном выплачиваются в первой части срока.

- Метод аннуитета удобен для клиентов, поскольку ежемесячно выплачивается одна и та же сумма, что упрощает планирование бюджета. Дифференцированную схему предпочитают люди с экономическим образованием, способные контролировать процесс выплаты долга.

Рассмотренные способы выплаты кредита в основном используются всеми финансовыми организациями. Но не все из них предлагают своим клиентам выбор схемы. Довольно часто банки используют аннуитеты, потому что это более выгодно для них, и клиенты принимают этот способ оплаты для его удобства.

9 способов оплаты кредита

Самое главное, на что обращает внимание клиент при получении кредита, – это размер годовой ставки. Но не менее важны и другие условия, такие как сроки выплат и способы выплаты кредита, потому что возможность добросовестного выполнения обязательств по договору и, как следствие, кредитной истории заемщика будет зависеть от их.

При выдаче ссуды банк открывает кредитный счет, на который впоследствии производится оплата клиентом и погашение долга. Заказчик самостоятельно выбирает способ оплаты: наличный или безналичный.

Чтобы не задерживать оплату, необходимо учитывать, что перевод денег может занять некоторое время, иногда несколько дней. Даже если вы внесете запрошенную сумму вовремя, по техническим причинам она поступит в банк позже указанного времени, что чревато применением для клиента пени за просрочку платежа.

Заемщик может выбрать любой из доступных способов оплаты кредита, оценив условия (условия регистрации, удобство внесения денег, комиссии и т.д.).

- Кассир в отделении финансового учреждения, выдавшего ссуду. Совершение следующего платежа через кассу банка-кредитора – метод надежный, но не самый удобный. Вам придется потратить некоторое время на посещение отделения. Но если для вас этот момент не важен, или отделение очень близко к вашим маршрутам и вам все равно не нужно стоять в очереди, то это хороший способ погасить кредит: деньги зачисляются без комиссии и сразу . Сходить в кассу имеет смысл, если взнос сделан в последний день, чтобы не было риска просрочки платежа. Вам нужно будет иметь при себе паспорт и договор займа (или хотя бы знать номер) – без этих документов операция невозможна. Недостатком такого способа оплаты кредита, как уже было сказано выше, является пустая трата времени. По словам сотрудников банка, очереди желающих оплатить коммунальные услуги накапливаются практически во всех отделениях финансовых организаций с 15 по 20 числа каждого месяца. Следовательно, это плохое время для погашения кредита.

- Кассир в отделении другого банка. Этот способ оплаты кредита отличается от предыдущего тем, что за операцию нужно будет заплатить комиссию в размере 1-3%. Также не стоит рассчитывать здесь на моментальный кредит, деньги поступят на счет кредитора в течение нескольких дней. Следовательно, этот способ оплаты кредита не следует использовать в последний день. Операция проводится при предъявлении паспорта и кредитного договора.

- Банкомат. Вносить деньги через банкомат очень удобно, ведь сеть таких устройств большая, а доступ к ним открыт 24 часа в сутки. Деньги можно перечислить с дебетовой карты или оплатить наличными (если это позволяет функциональность устройства). Деньги зачисляются, в зависимости от условий договора, на кредитную карту или кредитный счет. В последнем случае необходимо выбрать в меню пункт «Оплата услуг» – «Возврат кредита» и ввести номер счета. Если транзакция осуществляется через банкомат кредитора, нет необходимости платить комиссию, а внесение денег занимает от нескольких минут до дня. Перевод вклада через банкомат другого банка будет стоить минимум один процент от суммы (максимум 1000 рублей), оплата будет получена в течении нескольких дней.

- Использование интернет-банкинга. Очень удобный способ погашения кредита – это Интернет. Для этого у вас должна быть дебетовая карта вашего банка и соответствующая программа, установленная на вашем телефоне. Если оплата производится дебетовой картой банка-кредитора, комиссию платить не нужно, депозит зачисляется сразу, а сама процедура очень проста, так как в личном кабинете уже есть реквизиты кредитного счета, у вас будет платить дополнительную комиссию, обычно половину процента от суммы. Денежный перевод также займет несколько дней. И вам нужно будет ввести все реквизиты для оплаты.

- Платежный сервис «Яндекс.Деньги». Чтобы воспользоваться этим способом оплаты кредита, вам необходимо иметь в своем электронном кошельке на Яндекс.Деньгах достаточную сумму. Взносы можно делать в автоматическом режиме, для чего можно настроить функцию самоплаты, указав точную сумму, которая будет выплачиваться ежемесячно. На первом этапе оплаты на сервисе необходимо будет указать личные данные плательщика, 20-значный номер текущего счета и 10-значный номер контракта. Среди компаний, которые сотрудничают с Яндекс Деньги, более 30 крупных финансовых организаций в России.

- Платежные терминалы. Еще один быстрый и удобный способ погашения кредита – платежный терминал. Большое количество устройств устанавливается в магазинах, различных заведениях прямо на улице. Этот способ предполагает большие комиссии (иногда до 10%) и несколько дней на зачисление денег. Удобство такого способа выплаты кредита могут оценить жители небольших населенных пунктов, у которых просто нет отделений банка, но есть есть, например, терминалы QIWI, установленные в магазинах на остановках.

Чтобы произвести оплату по кредиту, необходимо перейти в разделы меню «Оплата услуг» – «Банковское дело» – «Выплата кредита». Далее необходимо выбрать банк из появившегося списка и ввести необходимые реквизиты (БИК отделения банка, выдавшего ссуду, номер счета заемщика и другие данные). По окончании операции терминал выдаст чек, который необходимо хранить до тех пор, пока вы не будете уверены в кредите.

Деньги будут зачислены на счет кредитора в течение 3 дней с даты транзакции. Размер комиссии при оплате через терминал Qiwi устанавливается банком, через эти устройства можно совершать платежи более чем в 100 финансовых учреждений.

- Оплата со счета заработной платы через бухгалтерию компании. Вы можете написать вопрос в бухгалтерию организации, выплачивающей вам зарплату. Укажите в нем реквизиты кредитного счета и запрашиваемую сумму, которая будет автоматически ежемесячно перечисляться в банк с вашего зарплатного счета, открытого в кредитной организации. При этом за операцию будет взиматься очень небольшая комиссия по тарифам для юридических лиц. Заявление в бухгалтерию должно быть согласовано руководителем предприятия, чтобы сотрудники расчетного отдела приняли его за исполнение. В противном случае вам могут отказать. Каждый месяц вам нужно будет сдавать справку из бухгалтерии, подтверждающую перевод денег в кредит.

- Перевод по почте. Вы также можете перевести деньги кредитору денежным переводом. Для завершения операции вам потребуется предоставить паспорт и реквизиты кредитного счета – его номер и банковские реквизиты. Такой способ выплаты кредита без комиссии невозможен, некоторые банки по соглашению с Почтой России внедряют в своих отделениях онлайн-сервисы, позволяющие погашать кредит. Такой способ оплаты кредита подразумевает более быструю процедуру, но не отменяет очереди в кассе.

- Оплата в салонах мобильных операторов. Крупнейшие российские операторы мобильной связи, такие как МТС, Мегафон, Билайн, предоставляют услуги по оплате счетов различным банкам. Для оплаты следующего платежа в салоне мобильного оператора вам необходимо предоставить паспорт и данные кредитного счета. Если платеж будет повторяться, реквизиты для платежа больше не понадобятся, так как останутся в базе данных. За операцию придется заплатить комиссию от 1% или не менее 50 рублей. Такой способ оплаты кредита оказывается убыточным с небольшими платежами в районе нескольких сотен рублей.

Наличный или безналичный способ оплаты кредита: какой лучше

Если следующий взнос оплачивается наличными, для этого клиенту нужно будет пойти в отделение банка и связаться с кассиром. Конечно, на это потребуется время.

Этот способ оплаты кредита рекомендуется выбирать, если:

- оплата производится в последние дни, разрешенные графиком;

- стоит задача сэкономить на комиссии;

- заемщик не уверен, что сможет правильно указать реквизиты кредитного счета при самостоятельном переводе денег.

Оплату наличными могут использовать только физические лица, она не подходит для компаний.

совершать платежи безналичными способами намного быстрее и удобнее.

Выше уже обсуждались различные формы безналичной оплаты:

- Перевод с пластиковой карты на кредитный банковский счет.

- Платежное поручение через бухгалтерию. Платеж по кредиту автоматически списывается при зачислении зарплаты на карту.

- Оплата через электронный кошелек и мультикас.

- Перевод по почте.

Банковский перевод осуществляется очень быстро, но деньги доходят до получателя в течение нескольких дней. Это время необходимо учитывать при выплате кредита, чтобы избежать задержек. Финансовые организации не ограничивают своих клиентов в выборе способа оплаты кредита. Каждый заемщик использует удобную методику расчета: наличный или безналичный.

Перед подписанием кредитного договора нужно изучить не только его основные условия, но и решить, насколько выгодно будет платить ежемесячные платежи, на сколько можно сэкономить.

Частичное или полное досрочное погашение кредита – что выбрать

Многие в нашей стране прибегают к заемным средствам. Но поскольку наши кредиты дорогие, заемщики стремятся погасить их как можно скорее. Каковы особенности досрочного расторжения кредитного договора в России?

Прежде всего, нам необходимо уточнить понятие: что такое досрочное погашение кредита? Это процедура выплаты заемщиком суммы покрытия долга до официальной даты, указанной в программе. Таким образом, кредит может быть полностью или частично погашен раньше, чем ожидалось.

Последний вариант – заплатить больше запланированного платежа для следующего платежа. В этом случае банку придется пересчитать проценты по кредиту в меньшую сторону.

Вы можете полностью погасить кредит раньше ожидаемого срока, сэкономив на процентах. Этот вариант выгоден для заемщика, но противоречит интересам банка, который не получает законную прибыль. Поэтому кредиторы иногда препятствуют досрочному закрытию ссуды, создавая различные препятствия для заемщиков и предъявляя строгие требования к процедуре.

Ранее, до принятия соответствующих изменений в законодательство, было практически невозможно выплатить кредит досрочно, так как это влекло за собой обязательство уплатить крупные суммы штрафов и пеней.

Каждый банк самостоятельно устанавливает размер штрафных санкций в виде фиксированного платежа или процента от упущенной выгоды. Чем больше сумма кредита, тем больше штраф. Конечно, такое ограничение в сервисе кредитования было невыгодным для потребителей, поэтому финансовые организации были вынуждены пересмотреть свой подход к досрочному погашению кредитов в борьбе за клиентов.

Сейчас в договоре практически нет ограничений относительно его досрочного расторжения. Заемщик имеет право погасить ссуду в любое время, при этом в его обязанности входит незамедлительное уведомление банка об этом решении (обычно за 30 дней). Уведомление оформляется письменно, финансовая организация обязана дать ответ в течение 5 дней. Если кредит погашается частично, план платежей пересматривается.

любые изменения режима платежей, как по срокам, так и по сумме, необходимо согласовывать с банком, поскольку некоторые виды кредитных договоров предусматривают ограничения на досрочное погашение. В частности, это касается ипотечных кредитов и автокредитов. Кроме того, некоторые контракты могут налагать мораторий на досрочное погашение на определенный период времени. Банки часто вводят мораторий на частичную предоплату в попытке сохранить свою прибыль.

У досрочного погашения кредита есть как положительные, так и отрицательные стороны. Если заемщик погашает часть долга досрочно, экономя на процентах, то это невыгодно банку и будет пытаться вернуть хотя бы часть прибыли, на которую будут пересчитываться оставшиеся платежи по аннуитетной схеме.

Для клиента досрочное погашение кредита имеет большое психологическое преимущество: избавившись от долга, человек почувствует себя намного спокойнее.

Еще одним преимуществом для заемщика является то, что добросовестное исполнение обязательств положительно скажется на его кредитной истории. Поэтому в будущем такого клиента будут рады не только в этом банке, но и в других кредитных учреждениях.

Но здесь есть нюанс. Если рано возвращать ссуду, например отдавать ее за полтора года вместо ожидаемых 5 лет, то вы будете слишком убыточны для банка и у вас будут все шансы попасть в серый список. И даже если у вас высокий кредитный рейтинг, вы не дали банку возможности заработать. Об этом не забывают финансовые системы, и в будущем, когда вы попытаетесь взять еще один заем, вам просто откажут без объяснения причин.

Принимая решение о досрочном погашении кредита, нужно внимательно перечитать все положения договора, проанализировать плюсы и минусы такого поступка. Если график погашения кредита в ваших силах, ежемесячный платеж занимает не более 20% семейного бюджета, то, может быть, вам не стоит слишком сильно стараться и отказывать себе во всем, чтобы погасить кредит раньше, чем предполагалось, при этом время рисковать стать в будущем нежелательным клиентом банков.

Если у вас нет стопроцентной уверенности в преимуществах досрочного погашения кредита, от этого шага все же лучше воздержаться. Но если срок договора истекает, такой способ вполне приемлем, к тому же предоплата хорошо скажется на вашей кредитной истории. Какой бы способ выплаты кредита вы ни выбрали, решение нужно принимать очень внимательно, учитывая все плюсы и минусы.